信网·信号新闻4月4日讯 本来想借低息贷款缓解一下经济压力,没想到却掉进了一个“费用迷宫”。近日,河北的甄先生向信号新闻(0532-80889431)反映,他在哈啰App旗下“臻有钱”平台借款20000元,还剩2期还完时发现实际综合年化利率约为37.97%,远非合同上标注的6%。“问题出在两份我从未见过的《委托担保合同》和《融资咨询服务合同》里。”甄先生说。信号新闻实测发现,用户在“臻有钱”申请借款时,页面上的20多份授权协议要么“隐身”,要么通过小字压缩显示需挨个点击才能查看,要么没有强制阅读时间便可“一键同意”。甄先生称,信号新闻介入后,平台同意补偿他1060元。

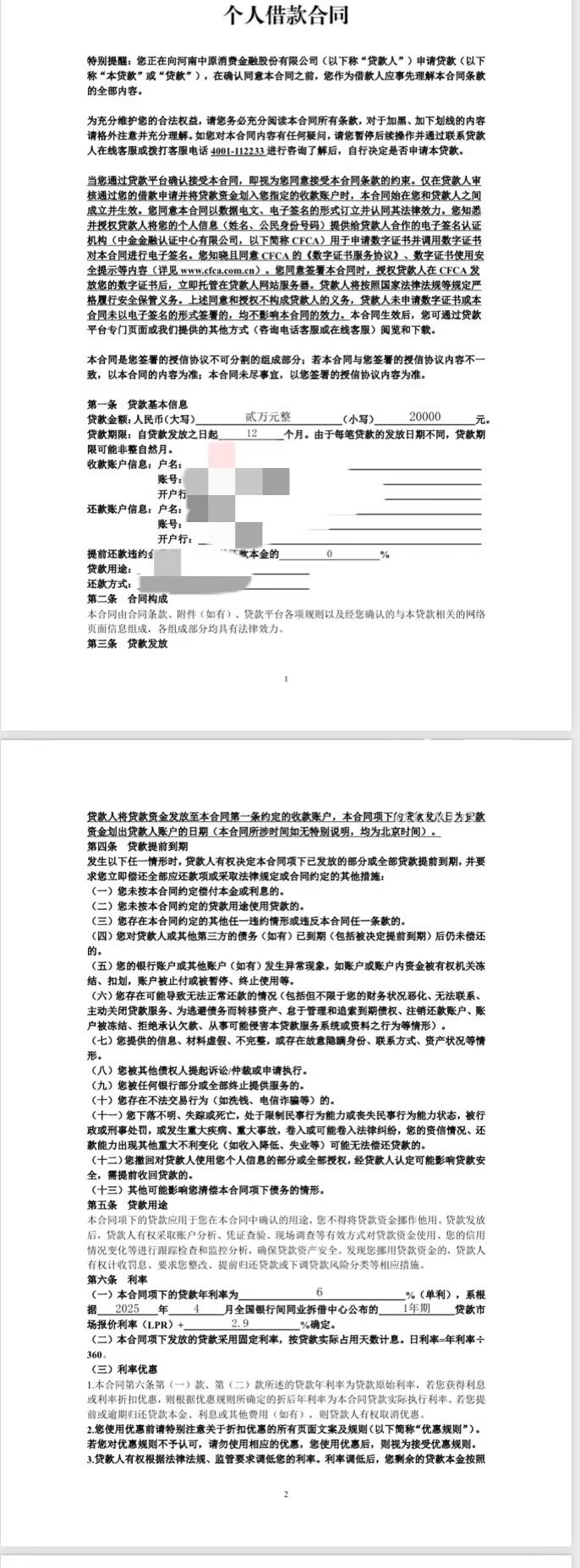

2025年5月,甄先生在哈啰App内的“臻有钱”平台上申请了20000元贷款,放款方是河南中原消费金融股份有限公司。甄先生回忆,借钱的过程很简单,在页面上点了几个“同意”按钮,看到分期12期、利率6%的提示,觉得“挺划算”,于是就借了钱。

借款之后,甄先生一直按照平台页面显示的金额还款。就在还剩2期即将还完时,他仔细算了一笔账,突然发现这笔本金20000元的网贷,自己连本带息总共要还24114元。据此计算,这笔网贷的实际综合年化利率约为37.97%。

甄先生发现后赶紧联系哈啰平台,平台的解释令他意外:原来,除了他看到的贷款合同,这笔交易还捆绑了两份他“根本没看过”的合同:一份《委托担保合同》和一份《融资咨询服务合同》。根据这两份协议,这笔贷款中包含了1920.13元的融资担保费和13%的融资咨询服务费。而提供担保和咨询的是同一家公司:哈密市嘉合兴融资担保有限公司。

对于平台给出的解释,甄先生完全不认同:“我什么时候申请过咨询服务?这家担保公司又给我担了什么保?从头到尾我都没见过他们,也没人给我打过电话,凭啥要交这个钱?”

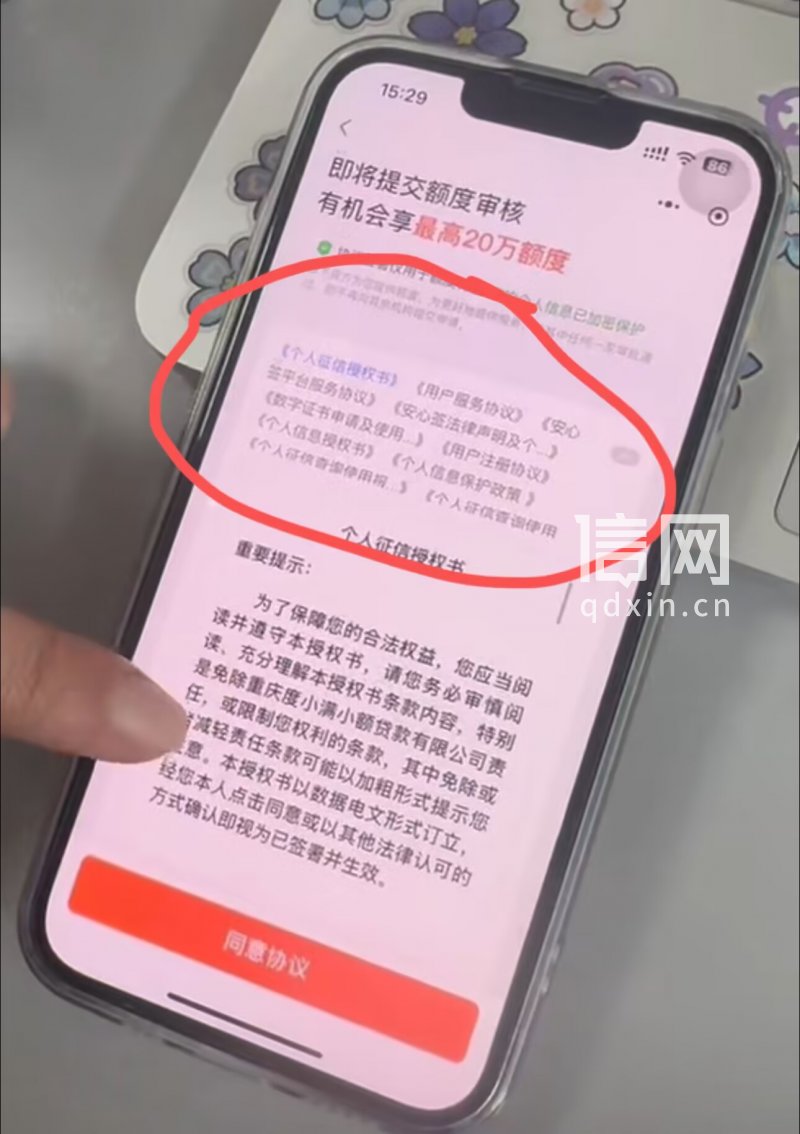

信号新闻了解到,在申请网贷时,平台往往设有“增信”环节,借款人签订协议后,通过担保等形式提升信用评估。但在哈啰“臻有钱”里,这些授权协议“隐形”了。

借款人在哈啰“臻有钱”借款,点击“申请额度”后跳转的页面有“同意协议”的按钮,上方只显示了一份个人征信授权书。在这一行标题的上方,显示了两行灰色小字,内容为多份服务协议,需要单独点击才能查看并阅读。这些灰色小字旁边还有一个更不起眼的箭头,点击后才发现下面还“藏”着更多协议,总计23份。

整个页面上的所有协议都没有设置强制阅读时间。用户只需点击一次“同意协议”,便等于同意了23份跟借贷有关的协议。这些协议中,有的是授权给单个公司,如哈啰或放款方,有的则是同意授权给该公司相关的其他合作第三方。

信号新闻针对此事联系哈啰平台,截至发稿未收到回复。但甄先生表示,信号新闻介入后,平台客服答复:在他结清欠款后,可补偿1060元。而提供融资担保和咨询服务的哈密市嘉合兴融资担保有限公司,电话一直无人接听。

信号新闻律师专家库成员、北京市隆安(青岛)律师事务所史士辉律师表示,这类 “低息” 贷款是典型网贷平台隐形收费套路。用户手机端借款时,平台将贷款、担保、咨询等23份协议打包隐藏,仅设一键同意、无强制阅读、无重点提示,违反《民法典》格式条款提示说明义务,消费者在不知情下 “被同意” 高额隐形费用,相关收费条款可主张无效。

史士辉律师指出,金融机构以各种名目收取费用,这属于变相提高贷款成本,还款人应以实际支出的所有费用为准,计算出综合年化利率,可以主张金融机构返还超出部分。

青岛市网络纠纷人民调解委员会调解员认为,近年来,在涉及持牌金融机构的金融借款合同纠纷中,人民法院倾向于参照24%的年化利率作为判断标准。如果金融机构(或其合作方)收取的综合费用折算年化利率超过24%,法院很可能不支持超过部分。在2021年之后,部分地区法院甚至开始参照4倍LPR(通常低于24%)作为金融机构利率的司法保护上限,体现了对金融消费者更强的保护趋势。国家金融监督管理总局等监管机构在规范金融机构合作业务时,也明确要求将综合融资成本控制在合理范围内,并严厉打击变相抬高成本的行为。“哈啰平台同意补偿1060元,可以看作是对此压力的一种回应。”调解员说。(王梦婷 徐基峰)

[来源:信网 编辑:王熠冉]大家爱看